Il Superbonus 110% è un’agevolazione prevista dal Decreto Rilancio (D.L. 34/2020, convertito dalla Legge 77/2020) che aumenta al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, per specifici interventi in ambito di efficientamento energetico, di installazione di impianti fotovoltaici, delle infrastrutture per la ricarica di veicoli elettrici negli edifici, per interventi antisismici.

Ci si riferisce quindi al potenziamento delle detrazioni fiscali già esistenti per la riqualificazione energetica “Ecobonus”, per l’istallazione di impianti fotovoltaici “Bonus Edilizia”, per la messa in sicurezza sismica “Sismabonus”.

Rispetto alle disposizioni già attive per le detrazioni per interventi di recupero del patrimonio edilizio e riqualificazione energetica degli edifici, il Superbonus 110% prevede alcune importanti novità:

Innalzamento al 110% del bonus per le agevolazioni fiscali

Fruizione del bonus fiscale anche tramite cessione del credito d’imposta, oppure sconto in fattura (contributo anticipato sotto forma di sconto dai fornitori)

Quali sono i fabbricati agevolati dal superbonus?

Il Superbonus 110% si applica per interventi effettuati su:

edifici unifamiliari o singole unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

parti comuni di edifici condominiali

Ai fini del Superbonus al 110%, vengono agevolate al massimo 2 unità immobiliari possedute dalla stessa persona fisica (ferme restando le detrazioni spettanti per le parti comuni degli edifici).

Sono escluse le unità immobiliari appartenenti alle categorie catastali A/1 (abitazioni signorili), A/8 (ville) e A/9 (castelli).

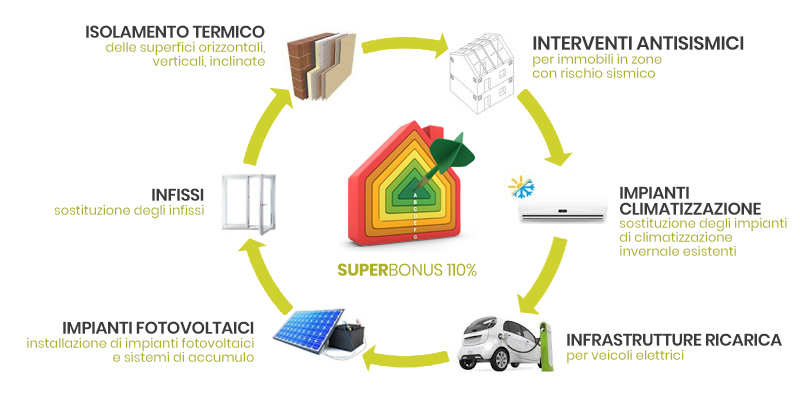

Quali interventi danno diritto al Superbonus 110%?

Sono ammesse tutte le spese sostenute dal 1°luglio 2020 al 31 dicembre 2021 per l’esecuzione, su condomini o case private, degli interventi previsti dalla normativa definiti “trainanti”:

isolamento termico delle superfici orizzontali, verticali, inclinate, con un'incidenza superiore al 25% della superficie disperdente lorda con i seguenti tetti massimi:

fino a 50.000 euro per edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari,

fino a 40.000 euro moltiplicati per il numero delle unità immobiliari in edifici da 2 a 8 unità,

fino a 30.000 euro moltiplicati per il numero delle unità immobiliari in edifici con più di 8 unità immobiliari;

sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, e/o il raffrescamento e/o la fornitura di acqua calda sanitaria con i seguenti tetti massimi:

non superiore a 30.000 euro per edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari,

non superiore a 20.000 euro moltiplicati per il numero delle unità immobiliari che compongono gli edifici fino a 8 unità immobiliari,

non superiore a 15.000 euro moltiplicati per il numero delle unità immobiliari che compongono gli edifici composti da più di otto unità immobiliari.

interventi antisismici per immobili in zone con rischio sismico classificato come alto (Zona 1), medio (Zona 2), basso (Zona 3)

Altri interventi che rientrano nel Superbonus 110% (“trainati”)

Il Superbonus 110% spetta anche per i seguenti interventi definiti “trainanti”, a condizione che siano eseguiti congiuntamente con almeno uno degli interventi “trainanti”.

Gli interventi trainati sono:

sostituzione degli infissi

sostituzione delle schermature solari e chiusure oscuranti

lavori di efficientamento energetico rientranti nell’ecobonus come installazione di pannelli solari per la produzione di acqua calda o la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione

installazione di impianti solari fotovoltaici connessi alla rete elettrica (la detrazione del 110% è subordinata alla cessione al GSE dell’energia prodotta e non consumata)

installazione contestuale o successiva di sistemi di accumulo

installazione di infrastrutture per la ricarica di veicoli elettrici

Requisiti degli interventi ammessi

Uno dei requisiti principale è assicurare il miglioramento di almeno 2 classi energetiche dell’edificio e, se non è possibile perché l’edificio è già nella penultima classe, il conseguimento della classe energetica più alta.

Chi può beneficiare del Superbonus 110%?

Il Superbonus 110% si applica agli interventi eseguiti da:

condomìni

persone fisiche

IACP Istituti autonomi case popolari (spetta per le spese sostenute fino al 30 giugno 2022)

cooperative di abitazione a proprietà indivisa

organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato, associazioni di promozione sociale

associazioni e società sportive dilettantistiche, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi

Il Superbonus 110% si applica agli interventi eseguiti da:

il proprietario

il nudo proprietario o il titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie)

il detentore dell’immobile in base a un contratto di locazione o di comodato registrato, in possesso del consenso all’esecuzione dei lavori da parte del proprietario nonché dei familiari del possessore o detentore dell’immobile

Come funziona? Come usufruire delle agevolazioni?

Il contribuente può, alternativamente, optare per:

il pagamento dell’intervento, con detrazione diretta dall’IRPEF del 110% delle spese sostenute, da ripartire in cinque quote annuali di pari importo

il pagamento dell’intervento, con cessione del credito d’imposta alla banca

lo sconto diretto in fattura (se l’impresa esecutrice dei lavori lo consente, poiché recupera in sua vece il credito d’imposta), per un importo non superiore al valore del corrispettivo stesso.

Per tutti gli interventi che non rientrano nel Superbonus 110% restano comunque valide le percentuali di detrazioni previste dalle normative precedenti.